Maak een bewuste keuze voor uw WGA risico!

Voor zieke (ex) medewerkers 12 jaar lang verantwoordelijk?

Als een medewerker ziek wordt zijn er niet alleen praktische problemen, maar heeft dit financieel behoorlijke gevolgen. Iedere werkgever heeft wel eens te maken met een ziek medewerker, gelukkig vaak kort verzuim. Is een zieke werknemer na twee jaar nog steeds niet volledig aan het werk? Dan kan dit u nog tien jaar lang veel geld kosten, als het UWV hem (gedeeltelijk) arbeidsongeschikt verklaart. Zelfs als het gaat om ‘flexwerkers’, zoals thuiswerkers en iemand die ziek uit dienst gaat.

Vanaf 1 januari 2017 verandert de wetgeving rond ziekte en arbeidsongeschiktheid van werknemers in loondienst. Het WGA risico voor werknemers met een vast dienstverband wordt samengevoegd met het WGA risico voor werknemers met een tijdelijk dienstverband. U heeft de keuze om het totale WGA-risico bij een verzekeraar of bij het UWV te verzekeren.

Wat is de WGA?

Als een werknemer ziek wordt, krijgt hij twee jaar zijn loon doorbetaald. Daarna bepaalt het UWV de arbeidsongeschiktheid. Is hij minstens 35% maar minder dan 80% arbeidsongeschikt, of 80-100% niet duurzaam arbeidsongeschikt (waarbij er een redelijke kans is op herstel)? Dan krijgt hij van het UWV een WGA-uitkering (Werkhervatting Gedeeltelijk Arbeidsgeschikten).

Die uitkering belast het UWV maximaal tien jaar aan u door via de gedifferentieerde WGA-premie. U betaalt die premie ook voor werknemers die ziek uit dienst gaan of binnen vier weken na uitdiensttreding ziek worden en voor werknemers met een bijzondere arbeidsovereenkomst (o.a. thuiswerkers) als zo’n werknemer na de Ziektewetuitkering een WGA-uitkering ontvangt.

Als u er echter voor kiest om eigenrisicodrager voor de WGA te worden, betaalt u geen gedifferentieerde WGA premie meer voor deze (ex-) werknemers. In plaats daarvan betaalt u de WGA-uitkering van uw arbeidsongeschikte (ex-)werknemer. Per 1 januari 2017 vallen ook ‘flexwerkers’ onder het WGA-eigenrisico dragerschap en zelfs voor werknemers die binnen 4 weken na uitdiensttreding ziek worden. De WGA vast en flex worden namelijk samengevoegd. Daarnaast heeft u ook de keuze om voor de ZW flex eigen risico drager te worden.

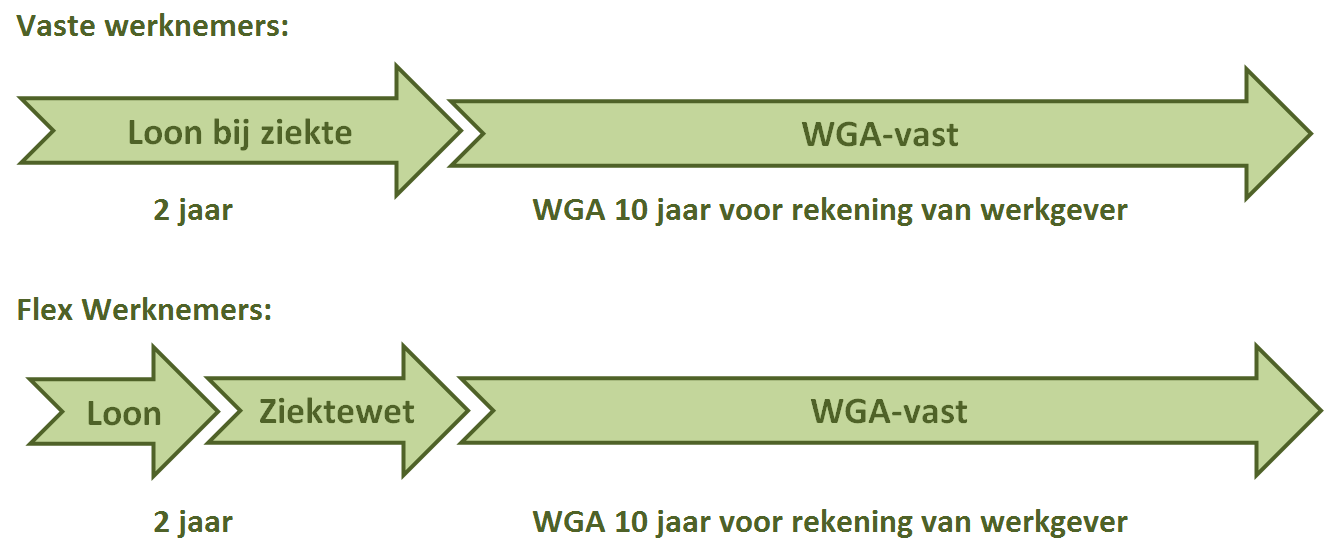

U als werkgever loopt dan gedurende 12 jaar een risico, dit is op te delen in een drietal fases:

- Eerst de loondoorbetaling van de zieke medewerker gedurende 2 jaar of zolang die in dienst is.

- Vervolgens de eventuele doorbelasting van de Ziektewet uitkering door het UWV gedurende de resterende termijn van 2 jaar vanaf de eerste ziektedag.

- Na de eerste 2 jaar ziekte volgt nog maximaal tien jaar doorbelasting van de arbeidsongeschiktheidsuitkering.

U dient een keuze te maken of u het risico voor de ZW flex en de WGA in het publieke bestel via het UWV of privaat bij een verzekeraar wenst onder te brengen. Wat verstandig is om te doen hangt onder andere af van de grote van uw bedrijf qua aantal medewerkers en de loonsom, de sector waarin uw bedrijf is ingedeeld, uw verzuim en of u invloed wilt uitoefenen op de verzuimbegeleiding en reintegratie van uw zieke medewerkers of dat u dit aan het UWV wenst over te laten. Op uw WHK (Werk Hervatting Kas) beschikking van de belastingdienst kunt u uw huidige premiepercentages bij het UWV vinden.

U doet er goed aan hier een weloverwogen keuze in te maken. Niet alleen qua kosten (premie en begeleiding) maar ook in de beperking van uw schadelast, het bundelen van de dekkingen en praktische uitvoerbaarheid. Indien u het alleen de eerste 2 jaar (ZW flex) of de gehele 12 jaar het risico voor eigen risico te nemen. U dient het WGA deel dan wel verplicht bij een verzekeraar te verzekeren.

Welke keuze maakt u?

Kiest u het UWV of toch een particuliere verzekeraar? Doordat verzekeraars met een volledig nieuwe aanbieding komen voor de samengevoegde WGA eigen risico en tevens het Ziektewet Flex risico, kan het gunstig zijn om het WGA-risico particulier te verzekeren. Of wellicht niet! Dat afhankelijk van de situatie van uw onderneming.

Wilt u meer informatie of een afspraak? Bel Jarno Kotte of Marjolein van den Berg: 0546-535 020