Alles wat u moet weten over het in- en uitlooprisico van uw AOV

Wanneer u een voor het eerst een AOV afsluit komen er veel zaken op u af. Maar ook wanneer u uw bestaande AOV wijzigt zijn er meerdere zaken waar u goed op moet letten. Een van deze dingen is het in- en uitlooprisico van uw AOV.

Bij het overstappen van de ene naar de andere arbeidsongeschiktheidsverzekeraar is het belangrijk dat er op het in- en uitlooprisico van uw huidige verzekeraar en uw nieuwe verzekeraar wordt gelet. Het in- en uitlooprisico heeft alles te maken met arbeidsongeschiktheid opgelopen in het grijze gebied waarin u de daadwerkelijke overstap van verzekeraar maakt.

Inlooprisico

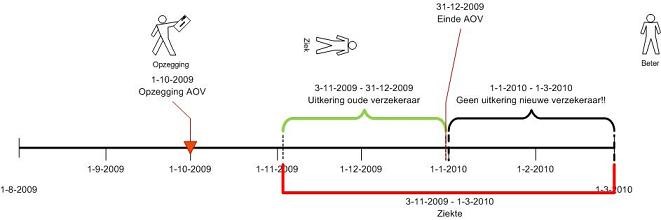

Arbeidsongeschiktheid waarvan de oorzaak ligt vóór de ingangsdatum van de nieuwe verzekering, maar die wordt ontdekt tijdens de looptijd van de oude lopende verzekering, is in beginsel niet gedekt op de nieuwe verzekering.

Dit houdt in dat als u arbeidsongeschikt wordt en u hebt uw contract bij uw huidige verzekeraar al opgezegd, u alleen een uitkering ontvangt tot de contractvervaldatum van uw huidige contract (als deze verzekeraar het uitlooprisico niet heeft gedekt wanneer u zelf uw verzekering opzegt). Daarna zal de verzekeraar stoppen met uitkeren en ontvangt u geen uitkering tot het moment dat u weer aan het werk kunt.

Overstappen waarbij géén inlooprisico is meeverzekerd door de nieuwe verzekeraar.

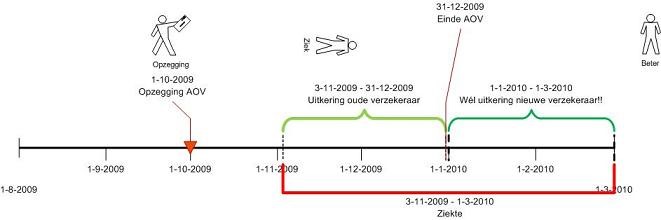

Overstappen waarbij wel het inlooprisico is meeverzekerd door de nieuwe verzekeraar.

Uitlooprisico

Het risico dat een uitkering moet worden verstrekt uit hoofde van een ziekte of aandoening die reeds gedurende de looptijd van de verzekering bestond, maar op grond waarvan een eventueel recht op een uitkering ontstond ná afloop van de looptijd van de verzekering.

Als u arbeidsongeschikt raakt in de periode dat uw AOV loopt bij uw huidige verzekeraar, maar de uitkering vangt pas aan na de contractvervaldatum, ontvangt u geen uitkering.