Testament

TESTAMENT

Meer dan 60% van de Nederlanders heeft geen testament. Eén van de oorzaken is de gedachte dat er niets te verdelen valt. Veelal klopt dit niet. Veel mensen hebben een eigen woning zonder of met een relatief lage hypotheek. Daarnaast sluit nagenoeg iedereen bij het afsluiten van een hypotheek een overlijdensrisicoverzekering af. Deze verzekering keert een kapitaal uit bij overlijden. De overwaarde van de woning en de uitkering van de risicoverzekering valt in de nalatenschap en hierover zal erfbelasting betaald moeten worden. Een opvullegaat opgenomen in het testament kan een dergelijke erfbelasting voorkomen.

De laatste tijd lees je ook steeds meer over het levenstestament. Bij een levenstestament neem je zaken op die van belang zijn wanneer iemand wilsonbekwaam wordt, bijvoorbeeld door een ziekte. Ook al ben je gehuwd of hebt een samenlevingscontract, bij wilsonbekwaamheid van één van de partners mag bijvoorbeeld de woning niet verkocht worden. Erg onhandig wanneer de wilsbekwame partner wil verhuizen omdat de andere partner in een verzorgingshuis is opgenomen. Een levenstestament regelt een juridische volmacht zodat er toch financiële handelingen verricht kunnen worden. Daarnaast kan een medische volmacht worden opgenomen. Met een medische volmacht kan er iemand over medische zaken van de wilsonbekwame persoon beslissen, zoals de opname in een verzorgingshuis, de te volgen behandelen, etc. Ook kan een niet reanimatieverklaring, een niet behandelverklaring en/of een euthanasieverklaring worden opgenomen.

Wilt u meer informatie of wilt een vrijblijvende afspraak, neem dan contact met ons op. Wij helpen u en zoomen in op uw persoonlijke situatie. Dit doen we op een heldere en eenvoudige manier zodat iedereen het begrijpt. Dit kan bij ons op kantoor of bij u thuis aan de keukentafel.

Waarom een testament: slechts één voorbeeld uit de dagelijkse praktijk

Jan en Nel zijn gehuwd in gemeenschap van goederen, hebben twee kinderen Peter en Karel, en een woning waarvan het overgrote deel is afgelost. Ze hebben daardoor een vermogen van zo’n €300.000 (spaargeld en overwaarde). Het overgrote deel van dat vermogen (€295.000) zit ‘vast’ in de stenen.

Jan komt te overlijden.

Wat gebeurt er?

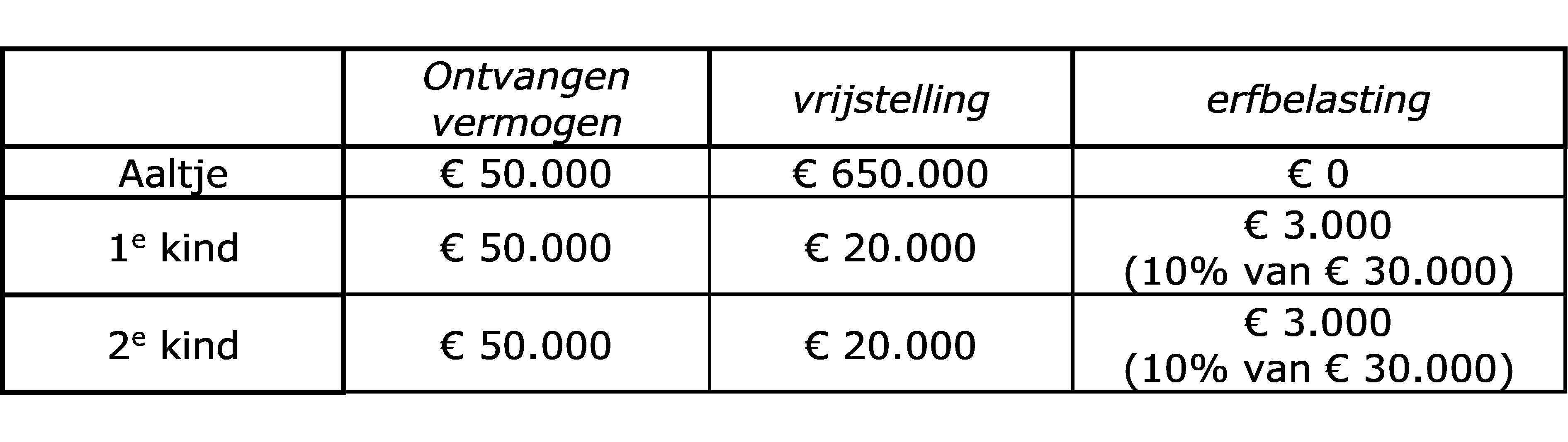

Het vermogen is €300.000. De helft is van Nel, de andere helft is de nalatenschap en wordt evenredig verdeeld over de 2 kinderen en Nel. Ieder ontvangt €50.000 (€150.000 : 3)

Te betalen erfbelasting:

Nel moet binnen 8 maanden na overlijden maximaal € 5.876,00 erfbelasting betalen. (Zij houdt het totale vermogen en krijgt een schuld ten opzichte van de kinderen. Het zou niet reëel zijn de erfbelasting bij de kinderen te verhalen.)

Ze heeft slechts €5.000 op de spaarrekening en hiervan moet de uitvaart ook nog betaald worden. De rest zit in de overwaarde van de woning.

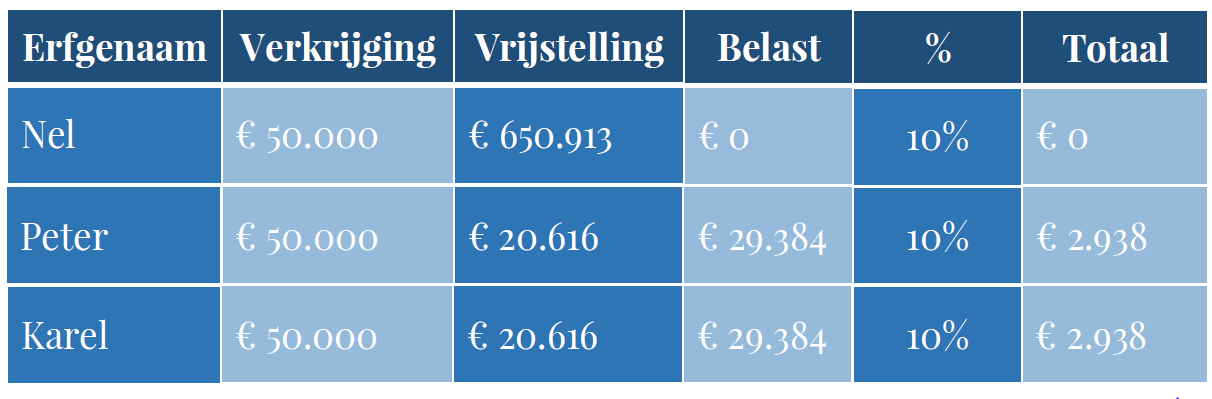

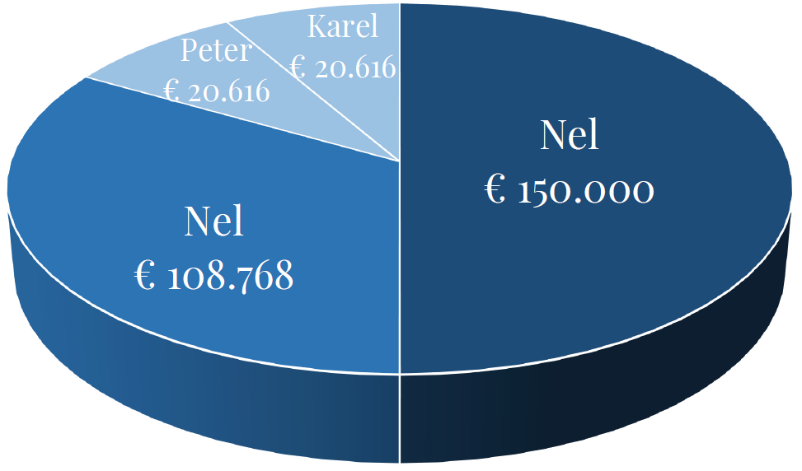

Oplossing: Het opvullegaat?

Met het opvullegaat kun je bij het eerste overlijden de nalatenschap naar eigen keuze verdelen over de erfgenamen. Dit levert de volgende te adviseren verdeling op:

Het effect op de erfbelasting is als volgt:

Opmerking:

Het opvullegaat betekent niet dat er geen erfbelasting betaald wordt. Bij overlijden van Nel dient er wederom erfbelasting betaald te worden. Het is afhankelijk wat Nel met het vermogen gedaan heeft. Ze mag deze dit helemaal op maken, ook al heeft ze een ‘fictieve’ schuld aan haar kinderen. Zou er nog een vermogen zijn, dan is dit het uitgangspunt voor het berekenen van de erfbelasting. De kinderen erven dan dit vermogen en kunnen hiervan de erfbelasting betalen.

Waarom een levenstestament: slechts één voorbeeld uit de dagelijkse praktijk

Jan en Nel zijn gehuwd in gemeenschap van goederen, hebben twee kinderen Peter en Karel, en een woning waarvan het overgrote deel is afgelost. Ze hebben daardoor een vermogen van zo’n €300.000 (spaargeld en overwaarde). Het overgrote deel van dat vermogen (€295.000) zit ‘vast’ in de stenen.

Jan wordt dement en gaat naar een zorginstelling.

Nel vindt de woning in haar eentje te groot en wil deze verkopen om zelf een huurappartement te betrekken. Een deel van de overwaarde van de woning wil ze aan haar kinderen schenken.

Wat gebeurt er?

Jan wordt vanwege zijn dementie wilsonbekwaam verklaard.

Omdat Jan en Nel in gemeenschap van goederen zijn getrouwd, moeten beide tekenen voor het verkopen van de woning en het doen van schenkingen. Omdat Jan dement is zal er een beschermingsbewind of curatele aangevraagd moeten worden bij de kantonrechter. Dit duurt minstens 4 weken en in de praktijk enkele maanden. Daarna moet Nel de verkoop van de woning en de schenkingen wederom voorleggen aan de kantonrechter (wederom minimaal 4 weken). De verkoop van de woning is goed te verdedigen en zal waarschijnlijk wel goedgekeurd worden, maar het schenken aan de kinderen zal lastiger worden omdat er geen schenkingstraditie is binnen dit gezin.

Veel vervelender nog; Nel moet jaarlijks haar rekeningen voorleggen aan de rechter.

Deze situatie had voorkomen kunnen worden door een levenstestament. In zo’n document wordt bijvoorbeeld opgenomen wie de volmacht krijgt bij wilsonbekwaamheid en hoe deze volmacht er uit moet zien.

Daarnaast kan een medische volmacht worden opgenomen. Met een medische volmacht kan er iemand over medische zaken van de wilsonbekwame persoon beslissen, zoals de opname in een verzorgingshuis, de te volgen behandelen, etc. Ook kan een niet reanimatieverklaring, een niet behandelverklaring en/of een euthanasieverklaring worden opgenomen.

Foto: Pixabay.com